Les marchés de l’énergie ont connu une hausse historique depuis l’automne 2021 : entre le 1er septembre 2021 et le 2 mars 2022, l’électricité calendaire a augmenté de 104%, le gaz calendaire de 103% et le baril de Brent de 56%. De plus, ces marchés sont devenus extrêmement volatiles depuis le début du conflit en Ukraine du fait de la crainte de l’arrêt en approvisionnement en gaz et pétrole russe.

Cette hausse des prix de l’énergie sur les marchés de gros se répercute mécaniquement sur le montant des factures des particuliers. Pour protéger ces derniers d’une hausse incontrôlée du coût de l’énergie, le gouvernement a actionné différents leviers : le gel du tarif réglementé de vente (TRV) du gaz qui est resté à son niveau du 1er octobre 2021, le plafonnement de la hausse du TRV électricité à 4%, la mise en place de chèques énergie pour les ménages les plus précaires, ainsi que l’augmentation de 20 TWh de l’ARENH.

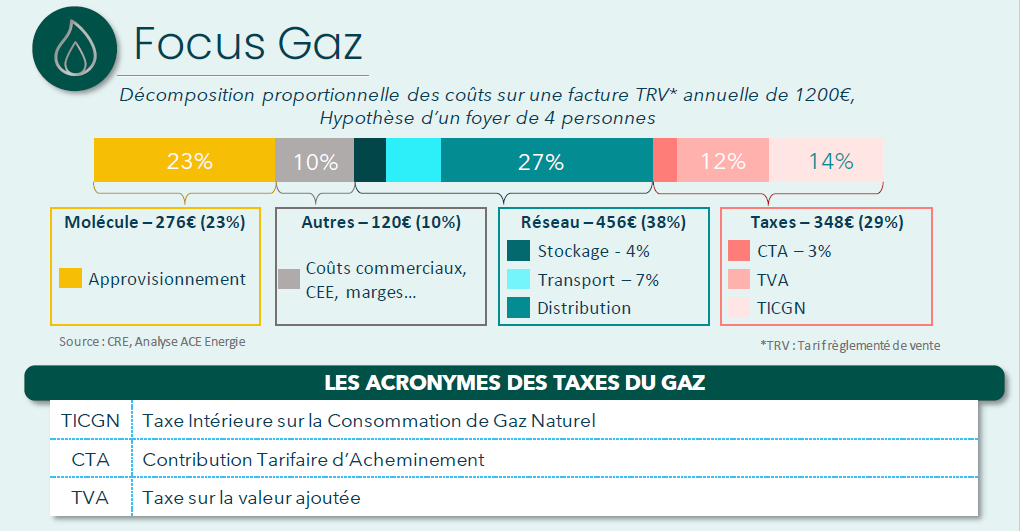

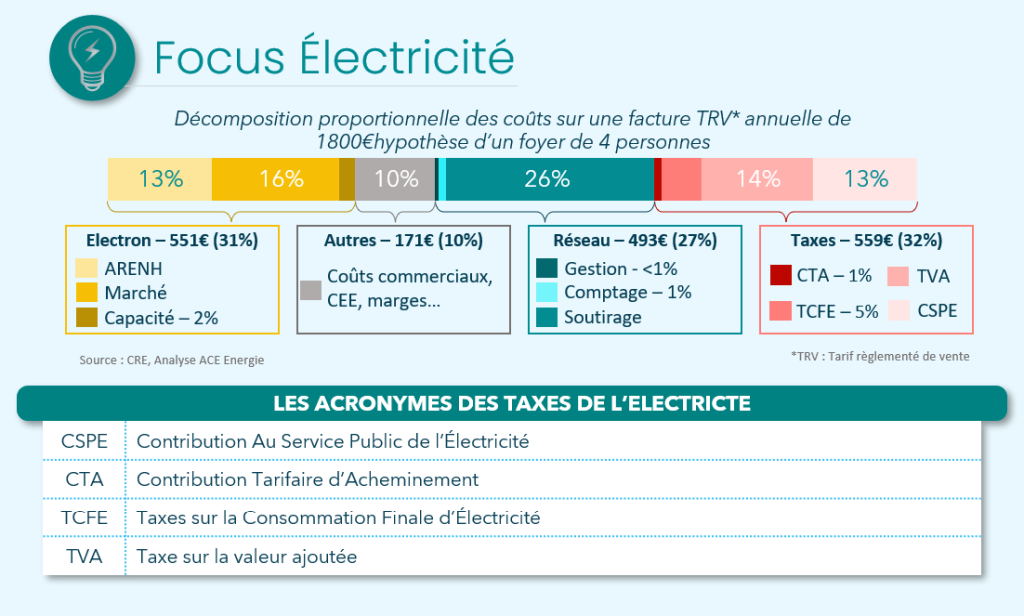

Une autre solution envisageable aurait été de baisser les taxes sur l’électricité et sur le gaz. En effet, ces taxes représentent environ 30% des factures d’électricité et de gaz. Ce document dresse un panorama des différentes taxes qui s’appliquent sur les consommations de gaz et d’électricité des particuliers et des professionnels.

La TICGN est une contribution due pour toute consommation de gaz par un utilisateur final, qui est calculée à partir du prix de la fourniture de la molécule. Elle est issue de la fusion en 2016 de trois taxes : l’ancienne TICGN, la Contribution au service public du gaz et la Contribution au tarif social de solidarité sur le gaz. Elle intègre depuis 2016 un prix du carbone dans le calcul du taux, ce qui a poussé à la hausse le montant de cette taxe. En réaction à la crise des gilets jaunes, ce taux de la TICGN a été gelé à 8,5 €/MWh en 2018. Initialement prévue à 16 €/MWh en 2022, elle a finalement été maintenue à 8,5 €/MWh pour cette année.

Certaines entreprises peuvent bénéficier d’une taxation à taux réduit : celles soumises aux quotas carbone ou encore celles exposées à un risque de fuite de carbone. La fuite de carbone est un phénomène qui décrit l’avantage des produits fabriqués dans des pays n’appliquant pas de taxe carbone : ces produits sont alors avantagés économiquement quand bien même ils conduiraient à de plus fortes émissions.

D’autres activités peuvent bénéficier d’exonération de cette taxe, c’est le cas des entreprises utilisant le gaz en tant que matière première, dans des procédés chimiques d’électrolyse ou de métallurgie, pour la fabrication de produits minéraux non métalliques, pour la fabrication de produits énergétiques ou pour la production d’énergie.

La CTA est une contribution calculée à partir de la part fixe du tarif d’acheminement qui finance l’assurance vieillesse des personnels des industries d’électricité et gaz. Pour le réseau de distribution, le taux est de 20,80% et pour le réseau de transport, de 4,71%. La CTA représente 3% de la facture de gaz.

Les taux de TVA diffèrent en fonction des composantes de la facture de gaz : elle s’applique à 5,5% sur la CTA et le montant de l’abonnement fixe et à 20% sur le montant variable et sur la TICGN.

La CSPE est une contribution due pour toute électricité consommée par un utilisateur final, même en cas d’autoproduction. Celle-ci est calculée sur la partie électron de la facture d’électricité. Elle représente une grande partie des charges de service public de l’énergie. En 2018, elle a été stabilisée à 22,50 € en réaction à la crise des gilets jaunes. Jusqu’en 2020, celle-ci servait à financer le développement des énergies renouvelables. Aujourd’hui, elle est intégrée au budget de l’Etat.

Certaines activités sont taxées à taux réduit : les installations industrielles électro-intensives, les entreprises exposées à un risque de fuite de carbone et les entreprises de transports. Une entreprise est considérée comme « électro-intensive » dès lors que le montant de la CSPE (hors exonérations et exemptions) représente plus de 0,5% de la valeur ajouté du produit.

D’autres activités peuvent être exemptées : par exemple les procédés métallurgiques, la réduction chimique, l’électrolyse, la fabrication de produits minéraux non métalliques ou encore pour la fabrication de produits énergétiques (produits pétroliers, huiles etc.). Une autre possibilité d’exemption se présente lorsque l’électricité représente plus de la moitié du coût d’un produit.

La CTA est une taxe qui s’applique à la fois sur la facture de gaz et d’électricité. Il s’agit d’une contribution calculée à partir de la part fixe du TURPE (Tarif d’Utilisation du Réseau Public d’Electricité). Le taux est de 22% pour les consommateurs raccordés au réseau de distribution et de 10% pour ceux raccordés au réseau de transport. La CTA représente 1% de la facture d’électricité.

La TCFE est un ensemble de taxes locales sur la consommation finale d’électricité. Elle est composée de la taxe communale et de la taxe départementale sur la consommation finale d’électricité. Son montant varie en fonction de la localité et de la puissance souscrite.

Les taux de TVA diffèrent en fonction des composantes de la facture d’électricité : elle s’applique à 5,5% sur la CTA et le montant de l’abonnement fixe et à 20% sur la part variable, sur la CSPE et le TCFE.